我们如何看待一个行业的健康发展?

高歌猛进的上行,是一个进取和效率的评价维度,

穿越周期的定力,是另一个稳健和韧性的评价维度,

在房企自身的与这些评价维度有关的能力体系之外,

还有另一个重要的评价维度,和人有关。

近期热播的央视大剧《太平年》的剧情里,

撑起那段历史岁月的,除了五代十国的更迭,

以及更迭的过程中,国与国、人与人的理想和选择。

三个在开封守卫战结成牢固友情的年轻人,成为他们和那个时代的主角。

地产行业也是这样,

许多的房企,发展和的道路离不开关键创始人的引领,

穿越周期的风雨,同样少不了关键创始人的同路和韧性前行。

作为地产行业初代创业者的孙宏斌,

同样在行业周期中用他的理想和坚持,

带领融创迎来回归的关键转折,

也再次吹响了,“由守转攻”的冲锋号。

02

迎来房企密集财报发布的3月下旬,

融创也主动地发布了一份具有重要转折意义的年度财报。

相对于当下上行的头部房企,

融创的财报数据算不上多么的光鲜亮丽,

但对于这家走过将近4年阶段性困难的房企来说,

财报中披露的关键指标,都代表着融创最困难的时期已经过去,正带着曙光走向新的行业黎明。

首先,是利润的止亏。

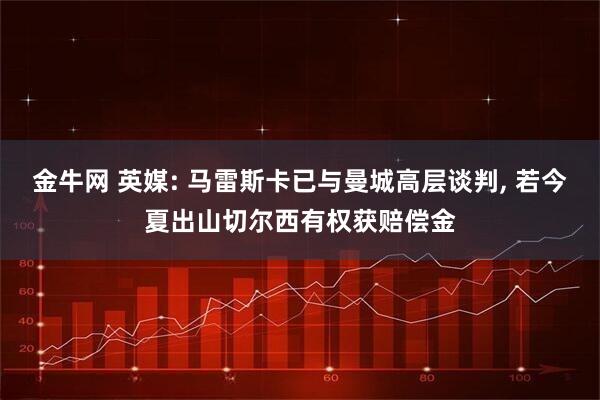

回顾2025年,融创完成了约451.2亿的收入,

在这样的收入背后,是融创利润亏损的大幅收窄。

过去一年,经历了债务重组上岸的融创,年度归母净利润亏损降到了约123.3亿,相对于2024年的亏损减少了133.7亿元,降负高达52.05%。

其次,是负债的降低。

伴随着融创在2025年分别完成了15亿境内债和90亿美元境外债的境内外债务全面重组,

这意味着融创的有息负债已降至约1882.6亿元,同比压降714.1亿元,

尤其相较于2021年债务高峰期锐减超1300亿元,

让公开债务的风险得到全面、彻底化解,也解除了短期偿债压力,节约巨额的利息支出。

债务重组的成功,

尤其是“现金要约收购+债转股+以资抵债+留债展期”组合方案的高票通过,

不仅向市场、金融机构、合作伙伴证明了孙宏斌带领融创积极解决债务问题的诚意与能力,

也作为修复企业信用的关键一步,有效的助力了在售项目的销售和标杆项目复工妇产的推动。

自2021年下半年爆发流动性危机以来,

历经四年多持续下行的融创,

终于迎来了一个重要的财务与经营双重转折点。

03

这样的转折背后,

孙宏斌在融创的角色,

也从过往带领前行的“引领者”,转变为一个倾尽全力的“托举者”。

尤其是2025年,

这位以强悍、果敢著称的企业家,

一方面积极的奋战在融创化债的另一个战场,在危机最深重时选择了隐于幕后,专注于最复杂的债务重组谈判;

同时当融创出现了曙光和转机,也积极的从后方来到前台,见证融创的积极变化和重要时刻。

2025年8月的中期业绩交流会,

孙宏斌在融创出险以来,首次出席公开业绩发布会。

他没有回避任何尖锐问题,坦诚地回顾了化债历程的艰辛,也清晰地阐述了公司“保交付、稳经营、盘资产”的战略重心。

面对投资者关于未来的疑虑,他给出了务实的回答:“现在谈增长还为时过早,我们的首要任务是让自己安全,把手里的事情做好。”

他的出现,让业绩会变成了融创信心重建的高光时刻,

更向市场传递了一个明确信息,

作为融创的创始人,他仍是掌舵人,并对走出困境有清晰的发展路径。

另一个高光时刻,

来自于2025年11月的战略项目重庆湾的开工仪式现场。

作为融创年度纾困重启的战略级项目,

孙宏斌亲自为这个百万方级城市综合体“重庆湾”项目挥锹奠基。

这个项目作为融创全面迎来经营回归的标志性工程,

并不仅是一个简单的地产项目重启,更是一个堪称“政企协同、央地合作” 教科书级别的纾困案例,成功盘活城市核心资产的典范之作。

孙宏斌的出席,为这个复杂项目的顺利推进注入了最强的信用背书,

也让融创带着持续高品质产品的打造能力,回到最闪耀的行业舞台。

根据评测机构克而瑞的统计,

融创去年全年累计实现全口径销售金额368.7亿元,行业排名回升到第19位。

在保交付和债务重组处在关键节点的2025年,确保这样销售业绩达成的重要支撑,

其实就来自于融创在上海、北京和武汉等重点城市的标杆项目的持续热销,带给融创从产品呈现到市场信心的回归和复苏。

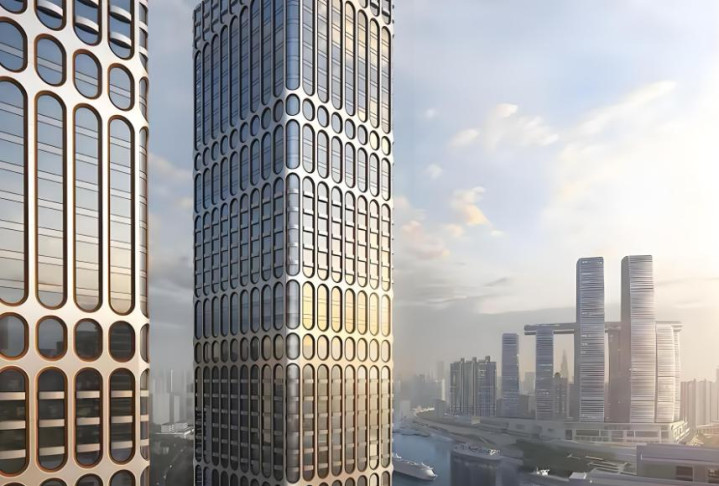

其中,融创在上海的高端改善项目上海壹号院,

用五开五罄的高市场接受度和220亿销售额的耀眼成绩,刷新了上海乃至全国的年盘单盘销售纪录。

在北京的融创壹号院,用更具人文主义的产品升级,迎来高端改善客户的追捧,

也用全年31亿的成绩位列销售榜单前列,更在北京单价10万+新房成交额榜单中,保持着销售额TOP3的领跑地位。

至于年底开盘的武汉光谷壹号院,作为融创在华中区域成功盘活的核心标杆项目,

同样保持了“首开即热销”的市场影响力,并迅速登顶区域市场榜首,为融创的经营复苏注入了强劲动力。

这些标杆项目的热销,产生了强大的“灯塔效应”。

这样的灯塔效应,也向市场证明了两个关键信心来源:

第一,融创的产品力仍然在线。

这些热销项目在高端市场的领跑,证明了市场对融创产品力的认可。

既延续了融创“壹号院”系的品质标杆和行业传奇。

更延续了融创对高净值人群的精准把握,以及通过品质实现的热销成绩反馈,

证明了融创打造顶级豪宅的产品力体系并未因危机而瓦解,反而在严苛的市场检验下更显价值,

第二,融创项目的强大资产价值。

在普遍缺乏信心的市场中,位于核心地段的“硬通货”资产依然能获得真金白银的投票。

截至2025年末,

融创高达7800亿的权益土地储备中,约70%位于一二线核心城市。

这些源于上一个发展周期,融创基于重高品质开发的重要布局,

这一土储结构,也在新的行业发展和分化调整期中,展现显出了极大的抗风险优势,

这些优质的“存货”,也为融创全面的回复经营和销售,奠定了良好的土储和增长的信心基础。

在行业进入“好房子”的新发展周期,

融创的产品打造能力,从桃花源的东方美学意境,到壹号院的国际顶豪标准,再到现代系的生活潮流引领,

不仅构建起覆盖全客群、极具辨识度的产品矩阵,更通过这种长期主义的产品打造能力,

从产品力到土储的资源优势,

在接下来实现多个重点城市和标杆项目的复工和销售重启,注入了最宝贵的市场信心。

更用良性开发带来的销售回款形成的现金流,反哺于这些项目的持续建设和品质兑现,

完成了融创由守转攻的正向循环。

04

如果说传统开发业务的复苏是“守正”,

那么代建业务的异军突起则是孙宏斌为融创谋划的“出奇”之招。

在行业从“增量开发”转向“存量运营”的大背景下,

作为融创掌舵人的孙宏斌敏锐地捕捉到了这一趋势,

并把融创在高端产品领域的深厚积淀,转化为代建业务的核心竞争力。

融创在原有开发模式之上,也进行了全新的业务布局。

分别在2024年下半年成立了“而今管理”和“而今资本”。

作为融创在行业深度调整期孵化的轻资产战略平台,而今管理能够聚焦高品质代建、开发运营等轻资产业务;

作为代建之外的而今资本,则专注不良资产赛道,通过“资本+代建”的模式,盘活核心城市的存量项目和不良资产的开发运营。

两个全新的轻资产平台,成为融创在立足行业下半场的轻资产和高质量城市发展赛道上,新的重要的发展驱动,

并把业务模式主要聚焦于三大领域:

1. 纾困类代建:

凭借自身在复杂项目债务重组、复工复销方面的“实战经验”,融创成为地方政府、AMC机构处置问题楼盘、实现“保交楼”的首选合作伙伴之一。

2. 商业代建:

为拥有土地资源但缺乏开发经验和品牌溢价的委托方(如地方国企、实业公司等),提供全流程开发管理服务,输出“融创”品牌和产品标准。

3. 政府代建:

承接保障性住房、公共服务设施等政府投资项目,进行资产和土地的盘活。

融创代建的竞争力,

根植于被市场反复验证的顶级产品IP和成本管控体系。

也来自于“壹号院”、“桃花源”等产品系强大的市场号召力,

委托方看中的正是“融创”二字背后所代表的设计、品质和溢价能力。

同时,对于当下的融创来说,

代建业务具有毛利率高、占用自有资金少、抗周期性强等特点,完美契合了融创当前“降负债、轻资产”的转型需求。

它不仅是新的利润增长点,

更是把融创过去高品质开发投入所积累的体系化能力,通过代建进行品牌化、价值外溢化的关键跃升。

更作为融创新的增长曲线,

成为融创在行业存量时代重要的增长引擎和新的发展支柱。

05

伴随着经营的转折与向好,

融创在行业的调整与分化周期,

用韧性的团队、体系和专业,重新找回新的上行契机:

如何让优质土储转化为高质量开发的新增量?

怎么做好开发主业与新发展模式的转换?

能否在高端改善市场上形成新的专业优势回归与领跑?

这些都是融创需要在回归的过程中需要克服和决战的新战场。

千里之行,始于足下,

作为新的“回归者”,融创还有很长的路要走,

那个行业熟悉的身影,

带领融创迈出重新出发的脚步,

向好而生,走向未来。

全文完!

配资门户提示:文章来自网络,不代表本站观点。